Mietbürgschaft als Vorlage 2026: Word & PDF Download

Gerade für Geringverdiener oder Studenten ist es oft nicht einfach, eine Wohnung zu finden. In vielen Fällen fordert der Vermieter eine Mietbürgschaft: der Bürge haftet, wenn der Mieter seinen Verpflichtungen aus dem Mietvertrag nicht nachkommen kann.

Wir haben für euch eine Mietbürgschaft als PDF-Vorlage und als Word-Dokument zum Download erstellt (aktuelle Version von 2026) und beantworten euch im folgenden Ratgeber alle Informationen rund um die Bürgschaft.

Inhalt:

Mietbürgschaft Vorlage zum Download: PDF & Word-Dokument

Unsere Vorlage für die Mietbürgschaft könnt ihr kostenlos als PDF downloaden. Möchtet ihr eine komplette Bewerbungsmappe erstellen, empfehlen wir euch die Premium-Version als Word-Dokument um gleichen Stil wie unsere anderen professionellen Unterlagen.

3 Gründe, warum du unsere Word-Datei verwenden solltest:

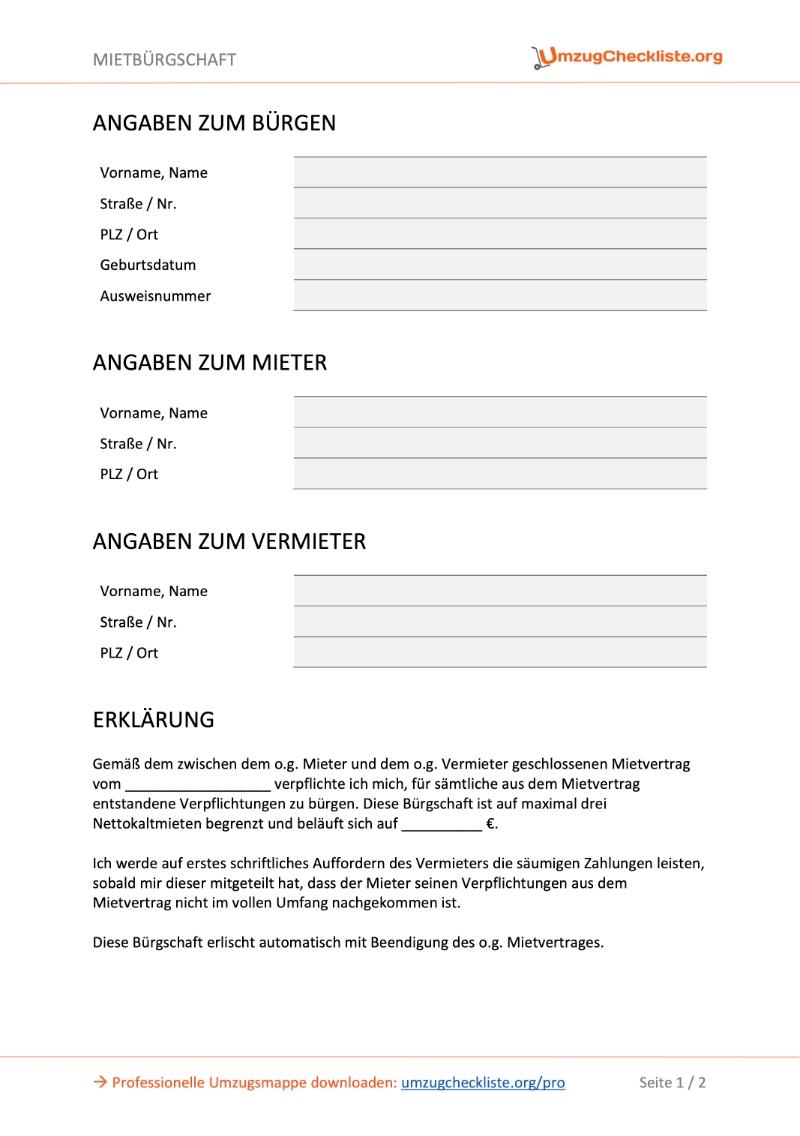

(zum Vergrößern klicken)

Word-Dokument

- DOC

- editierbar

- werbefrei

- beliebig oft nutzbar

PDF-Dokument

- editierbar

- werbefrei

- beliebig oft nutzbar

[Stand Mietbürgschaft: 2026]

Mietbürgschaft Vorlage als PDF (2026) zum Download | ©Natee Meepian – Fotolia.com

Was ist eine Mietbürgschaft?

Eine Mietbürgschaft stellt einen Haftungsvertrag zwischen einem Bürgen und einem Gläubiger dar. Die gesetzlichen Bestimmungen zur Bürgschaft sind im Bürgerlichen Gesetzbuch (BGB) in den Paragraphen 765 bis 778 geregelt. Mit einem Bürgschaftsvertrag geht der Bürge eine Verpflichtung ein, die Erfüllung der Zahlungen eines Hauptschuldners (des Mieters) zu garantieren, welcher dieser gegenüber einem Gläubiger (dem Vermieter) hat.

Vereinfacht in Bezug auf ein Mietverhältnis ausgedrückt: Kommt der Mieter gegenüber dem Gläubiger mit seinen Mietzahlungen nicht nach, haftet der Bürge für ihn. Die Mietbürgschaft gibt dem Vermieter somit die Sicherheit, dass er die ihm vertraglich zustehenden Mietzahlungen auch dann erhält, wenn der Mieter diese nicht leisten kann.

Wie funktioniert eine Mietbürgschaft?

Die Mietbürgschaft funktioniert ähnlich wie eine normale Bürgschaft: kann der Schuldner nicht bezahlen, springt der Bürge ein. Bei der Mietbürgschaft bezahlt der Bürge dem Vermieter die offenen Verpflichtungen des Mieters aus dem Mietvertrag.

Voraussetzung für den Abschluss einer Mietbürgschaft ist das Bestehen eines Schuldverhältnisses zwischen einem Gläubiger und einem Hauptschuldner. Ein Schuldverhältnis wird durch einen Schuldvertrag begründet, der beide Parteien zu gewissen Leistungen verpflichtet. Ein Mietvertrag ist ein solcher Schuldvertrag. Eine Bürgschaftserklärung muss zu ihrer Gültigkeit schriftlich erfolgen. Die elektronische Form ist bei Bürgschaften nicht zulässig.

Entgegen der weit verbreiteten Meinung ist eine Mietbürgschaft kein Vertrag zwischen drei Parteien (dem Gläubiger, dem Hauptschuldner und dem Bürgen), sondern lediglich ein einseitig bindender Vertrag zwischen dem Bürgen und dem Gläubiger (Vermieter). Der Hauptschuldner (Mieter) hat nichts mit dem eigentlichen Bürgschaftsvertrag zu tun.

Inwieweit der Bürge gegenüber dem Hauptschuldner einen rechtlichen Anspruch hat, muss zwischen beiden Parteien in einem separaten Vertrag vereinbart werden. In der Praxis bedeutet das, dass der Bürge die Rückzahlung der Bürgschaft im Falle der Nichtzahlung des Hauptschuldners schriftlich mit dem Hauptschuldner vereinbaren muss. Das rechtliche Verhältnis zwischen dem Hauptschuldner und dem Bürgen hat keinen Einfluss auf den Bürgschaftsvertrag mit dem Gläubiger.

Für wen eignet sich die Mietbürgschaft?

Eine Personengruppe, die sehr häufig auf eine Mietbürgschaft angewiesen ist, sind Studenten und Berufsanfänger. Beim Bezug ihrer ersten Wohnung verfügen sie oftmals noch über kein eigenes Einkommen und sind dementsprechend nicht in der Lage, eine Mietkaution zu hinterlegen. Die meisten Vermieter bestehen in dieser Situation auf den Abschluss einer Mietbürgschaft.

Auch für Alleinerziehende kann eine Mietbürgschaft eine sinnvolle Alternative zur Mietkaution darstellen. Alleinerziehende leben nicht selten in prekären finanziellen Verhältnissen und haben Probleme, eine Mietkaution in Höhe von drei Monatsmieten zu hinterlegen. Gleiches gilt in der Praxis oft auch für die Gruppe der Rentner. Viele von ihnen verfügen über keine ausreichenden finanziellen Reserven, um eine Mietkaution stellen zu können.

Nicht zuletzt ist eine Mietbürgschaft auch für Gewerbetreibende ein interessantes Instrument. Vor allem bei jungen Unternehmen bringt die Bürgschaft den Vorteil mit sich, dass die finanziellen Rücklagen der Firma nicht angetastet werden müssen und anderweitig verwendet werden können.

Wer kann Mietbürge sein?

Grundsätzlich kann jede natürliche oder juristische Person als Mietbürge eintreten, sofern sie vom Gläubiger (Vermieter) als solcher akzeptiert wird. Voraussetzung bei natürlichen Personen ist die Volljährigkeit. Selbstverständlich sollte der Bürge darüber hinaus auch finanziell imstande sein, die Verpflichtung aus der Bürgschaft leisten zu können.

Eine der in der Praxis am häufigsten anzutreffenden Bürgschaften ist die Elternbürgschaft. Bei Kindern, die noch über kein eigenes Einkommen verfügen, springen oftmals die Eltern als Mietbürgen ein, um das Zustandekommen eines Mietvertrages zu ermöglichen. In der Regel fordern Vermieter im Falle einer Elternbürgschaft einen Einkommens- oder Vermögensnachweis, um sicherzustellen, dass die Eltern als Bürgen die Kosten für einen etwaigen Mietausfall tragen können.

Weitere Parteien, die in der Praxis häufig als Mietbürgen auftreten, sind Banken und Versicherungen. Sie bieten gegen eine monatliche Gebühr die Übernahme einer Mietbürgschaft an.

In welcher Höhe haftet der Mietbürge?

Manche Bürgen sind sich nicht der wahren rechtlichen Tragweite einer Bürgschaft bewusst. Sich schnell von einem Kind oder einem Bekannten zur Abgabe einer Mietbürgschaft überreden zu lassen, kann unangenehme Folgen haben.

Sofern der Mieter seinen Zahlungsverpflichtungen gegenüber dem Vermieter nicht nachkommt, ist der Bürge zur Regulierung des Schadens verpflichtet. Der Vermieter kann den Bürgen zur Zahlung offener Ansprüche hinsichtlich der Miete und der Betriebskosten heranziehen. Ebenso haftet der Bürge für die Beseitigung von entstandenen Schäden in einer Mietwohnung und für etwaig entstehende Räumungskosten.

Falls der Vermieter die Mietbürgschaft eingefordert hat, haftet der Bürge jedoch nicht unbegrenzt. Seine Haftung ist auf höchstens drei Nettomonatsmieten ohne Betriebskosten begrenzt. Diese Obergrenze gilt selbst dann, wenn im Bürgschaftsvertrag eine andere Entschädigungshöhe festgelegt wurde.

Besondere Vorsicht ist bei der Abgabe einer freiwilligen Bürgschaft geboten. Sofern die Bürgschaft nicht auf Verlangen des Vermieters abgegeben wurde, sondern freiwillig durch den Bürgen, haftet dieser unbegrenzt. Wer beispielsweise freiwillig eine Bürgschaft für eine Person abgibt, der aufgrund von Mietschulden die Kündigung droht (eine sogenannte „Rettungsbürgschaft“), könnte mit deutlich höheren Entschädigungszahlungen konfrontiert werden. Der Bürge haftet dann auch für entstehende Gerichts- und Anwaltskosten bei Zwangsvollstreckungen.

Welche Arten der Mietbürgschaft gibt es?

- Bankbürgschaft: Die klassische Variante der Mietbürgschaft ist die Bankbürgschaft. Da der Schuldner beim Abschluss einer Bankbürgschaft einer Bonitätsprüfung unterzogen wird, hat diese Form der Mietbürgschaft eine hohe Akzeptanz bei Vermietern.

- Bürgschaften von Versicherungen: Ebenso werden Mietbürgschaften von Versicherungen angeboten. Sie werden in der Regel als Mietkautionsversicherungen bezeichnet. Bei einer Mietkautionsversicherung zahlt die Versicherung im Schadensfall die Mietkaution an den Vermieter aus.

- Ausfallbürgschaft: Die Ausfallbürgschaft wird häufig als „gewöhnliche Bürgschaft“ bezeichnet, da es sich dabei um die gesetzlich übliche Form der Bürgschaft handelt. Bei der Ausfallbürgschaft haftet der Bürge nur dann, wenn der Vermieter nachweislich alle Möglichkeiten ausgeschöpft hat, die Schulden vom Mieter einzutreiben. Erst nach einer erfolglosen Zwangsvollstreckung darf der Vermieter den Bürgen in die Haftung nehmen. Die Ausfallbürgschaft ist wegen ihrer höheren Sicherheit die vorteilhaftere Variante für den Bürgen.

- Selbstschuldnerischen Bürgschaft: Bei der selbstschuldnerischen Bürgschaft verzichtet der Bürge auf die sogenannte „Einrede der Vorausklage“. Das bedeutet, dass der Gläubiger nicht erst eine Zwangsvollstreckung beim Schuldner durchführen muss, um den Bürgen in die Pflicht nehmen zu können. Selbst wenn der Schuldner zahlungsfähig ist, kann sich der Vermieter direkt zur Geltendmachung des Schadens an den Bürgen wenden. Für den Vermieter ist die selbstschuldnerische Bürgschaft die empfehlenswertere, weil sicherere Variante.

Vorteile & Nachteile einer Mietbürgschaft

Welche Vor- und Nachteile gibt es für den Mieter?

Hauptvorteil einer Mietbürgschaft für den Mieter ist die Erhaltung der finanziellen Reserven. Eine Mietbürgschaft verhindert, dass der Mieter drei Nettomonatsmieten als Kaution hinterlegen muss. Ebenso muss der Mieter im Falle einer Bürgschaft keinen Kredit für die Stellung der Mietkaution aufnehmen. Ein weiterer Vorteil ist, dass eine Mietbürgschaft heutzutage relativ einfach online beantragt werden kann. Viele Banken und Versicherungen bieten den Abschluss von Mietbürgschaften an.

Der Nachteil einer Mietbürgschaft durch eine Bank oder Versicherung sind die Kosten. Für die Ausstellung einer Bürgschaft verlangen Finanzdienstleister Gebühren, die unwiederbringlich verloren sind. Vor allem bei einem längeren Mietverhältnis sollte sich der Mieter überlegen, welches langfristige Ausmaß diese Gebühren annehmen. Außerdem ist bei einem häufigen Wechsel des Wohnorts der Verwaltungsaufwand für die erneute Beantragung einer Mietbürgschaft recht hoch.

Welche Vor- und Nachteile gibt es für den Vermieter?

Der wesentliche Vorteil einer Mietbürgschaft für den Vermieter ist die Tatsache, dass er damit weniger Aufwand hat. Im Gegensatz zu einer Barkaution muss der Vermieter kein Sparkonto anlegen, für das Zins- und Steuerabrechnungen anfallen. Zudem kann der Vermieter durch die Bonitätsprüfung bei der Beantragung der Mietbürgschaft gezielt Mieter mit bekannten Zahlungsschwierigkeiten ausschließen. Vor allem bei der Vermietung einer Wohnung in einem strukturschwächeren Gebiet bringt die Mietbürgschaft den Vorteil mit sich, dass schneller einer neuer Mieter gefunden werden kann.

Der Hauptnachteil einer Mietbürgschaft ist, dass der Vermieter im Schadensfall alle erforderlichen Dokumente vorlegen muss, um den Ausfall zu belegen. Gegebenenfalls kommt es dabei zu einer Rechtsstreitigkeit mit dem Bürgen.

Wie kann eine Mietbürgschaft gekündigt werden?

Eine Mietbürgschaft endet automatisch mit dem Mietverhältnis, an das sie gekoppelt ist. Wurde die Bürgschaft in Form einer Mietkautionsversicherung oder eines Bankavals erbracht, schickt der Mieter zur Kündigung die vom Vermieter unterschriebene Bürgschaftsurkunde an die Bank bzw. Versicherung zurück.

Die vorzeitige Kündigung einer Mietbürgschaft durch einen Bürgen ist im Mietrecht nicht vorgesehen. Es liegt somit im Ermessen der Gerichte, deren Rechtswirksamkeit zu beurteilen. Im Jahre 1998 urteilte das OLG Düsseldorf in dieser Frage, dass der Bürge grundsätzlich das Recht auf eine ordentliche Kündigung hat. In diesem Falle erhält jedoch auch der Vermieter das Recht auf eine Kündigung des Mietvertrages.

Mietbürgschaft: Fragen & Antworten

Wie funktioniert eine Mietbürgschaft?

Die Mietbürgschaft funktioniert ähnlich wie eine normale Bürgschaft: kann der Schuldner nicht bezahlen, springt der Bürge ein. Bei der Mietbürgschaft bezahlt der Bürge dem Vermieter die offenen Verpflichtungen des Mieters aus dem Mietvertrag.

Wann endet die Mietbürgschaft?

Die Mietbürgschaft hat nur in Verbindung mit einem bestehenden Mietvertrag Gültigkeit. Wird der Mietvertrag gekündigt, auf den sich die Mietbürgschaft bezieht, so endet diese ebenfalls.

In welcher Höhe haftet der Bürge bei einer Mietbürgschaft?

Der Bürge haftet nicht unbegrenzt bei der Mietbürgschaft: nach § 551 Abs. 1 BGB haftet der Bürge bis zu einem maximalen Betrag von drei Netto-Kaltmieten.

Wer kann in der Mietbürgschaft als Bürge eingesetzt werden?

Es kann jeder bürgen, der vom Vermieter akzeptiert wird. In der Regel sind dies Banken, Versicherungen oder Verwandte & Bekannte.

Disclaimer: Alle Informationen wurden sorgfältig recherchiert. Wir können jedoch keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit übernehmen. Gleiches gilt für die Nutzung des Formulars. Das Risiko der Nutzung liegt beim Nutzer selbst. Fragt im Zweifel vorab euren Anwalt.